以史为鉴:2016年特朗普胜选后,美元怎么走?

- 国际

- 2024-10-24 17:09:09

- 421

来源:华尔街见闻

美银表示,减税和关税短期支持美元,央行抛售、口头干预和贸易协议削弱美元。在共和党总统胜利的情况下,对更高关税定价初步对美元带来积极反应;在民主党胜利的情况下,美元会相对轻微地走弱,将回到基于数据和美联储政策的交易。

隔夜美元指数升至三个月最高,美国大选后美元将怎么走,2016年特朗普胜选后的美元走势为市场提供给了参考。

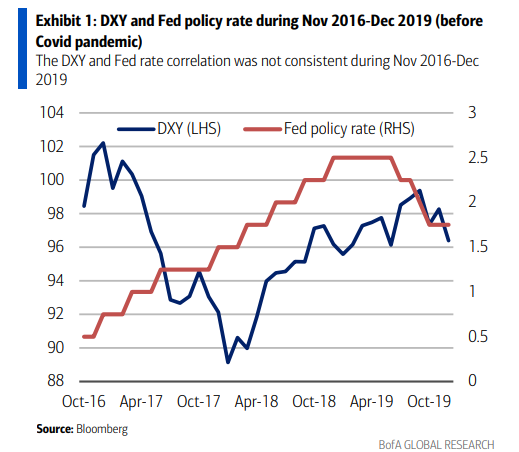

美国银行在周三的报告中指出,2016年美国大选后美元开启过山车走势,2016年11月大选后立即走强,但在2017年急剧走弱,随后在2018年和2019年再次走强,这是由于美元受多重因素的影响:

减税和关税支持美元,央行抛售、口头干预和贸易协议削弱美元。

值得一提的是,减税和关税在短期内可能对美元仍然有利,但从长远来看可能不利。

从以上影响因素考虑,美银分析指出:

回顾美国以往的政治周期,历史上共和党的全面胜利往往导致更高的利率,从而令美元走强,而民主党的全面胜利则相反。然而,在政府分裂的情况下,影响是混合的。

本轮大选,在共和党总统胜利的情况下,对更高关税定价初步对美元带来积极反应,其他情况对美元的影响远非直接。

在民主党胜利的情况下,美元会相对轻微地走弱,因为市场会排除关税风险,预计美元将回到基于数据和美联储政策的交易。然而,美元的长期前景仍将取决于美国是否以及如何解决其恶化的债务情况。

2016年美国大选后美元“过山车之旅”

关于2016年特朗普胜选后的美元走势,美银表示,美元经历了剧烈波动:

尽管美元在选举后立即走强,但在2017年明显走弱,随后在2018年和2019年再次走强,最终在2019年底的水平仍低于2016年选举后的水平。在此期间,美元指数在排除疫情影响后下跌了2.1%,若计入疫情则下跌4.5%。

值得一提的是,美银表示,近年来全球央行正在抛售美元,减少对美元的依赖:

尽管美联储加息,美元在2017年走弱,部分原因是全球央行大幅抛售美元储备,导致美元与美联储政策利率的相关性在2017年被打破。

自2016年后,央行加速抛售美元储备,这种趋势在2020年后恢复正常。此举与美国在全球经济中的份额下降有关。

而至于为何美元在2018年开始升值,则与关税有关,美银表示:

2017年12月税改通过,美国于2018年开始实施关税政策,这些举措在短期内支持了美元。

2019年中期后,美元开始再次走弱,原因包括美联储在2019年7月开始降息,特朗普总统对美联储加息的批评,以及市场预期中美之间可能达成贸易协议。同时,央行继续抛售美元储备。

减税和关税短期支持美元、央行抛售、口头干预削弱美元

虽然历史不一定会重演,但上述政策在此期间对美元的影响的教训仍然适用。美银总结指出,减税和关税支持了美元。美联储的政策确实重要,但也存在抵消力量,口头干预影响美联储政策/或对抗美元强势对美元产生了负面影响。此外,央行抛售也对美元造成了压力。

本次大选对美元影响,美元预测:

除了在共和党总统胜利的情况下,对更高关税定价初步对美元带来积极反应,其他情况对美元的影响远非直接,很多将取决于政策细节及其时机,以及全球其他地区如何反应,包括央行储备。

在民主党胜利的情况下,预计美元会相对轻微地走弱,因为市场会排除关税风险。美元将回到基于数据和美联储政策的交易。然而,美元的长期前景仍将取决于美国是否以及如何解决其恶化的债务动态。

回顾美国以往的政治周期,历史上共和党的全面胜利往往导致更高的利率,从而美元走强,而民主党的全面胜利则相反。然而,在政府分裂的情况下,影响是混合的。

发表评论